Vải may mặc là một trong những nhóm hàng được nhiều doanh nghiệp Việt Nam nhập khẩu để phục vụ sản xuất hàng thời trang và gia công xuất khẩu. Trong bối cảnh nhu cầu thị trường tăng cao, doanh nghiệp thường nhập vải từ Trung Quốc, Hàn Quốc, Ấn Độ, Đài Loan với đủ chủng loại để đáp ứng yêu cầu thiết kế. Việc nắm rõ đặc tính hàng hóa, phương thức vận chuyển và yêu cầu bảo quản giúp doanh nghiệp tối ưu chi phí logistics và hạn chế rủi ro trong quá trình thông quan.

Chính sách nhập khẩu vải may mặc

Bạn đang muốn nhập khẩu vải may mặc cần tìm hiểu kỹ các chính sách quy định quản lý nhà nước.

- Luật Thương mại 2005: Quy định nguyên tắc chung về hoạt động mua bán hàng hóa quốc tế, quyền và nghĩa vụ của doanh nghiệp trong hoạt động xuất nhập khẩu.

- Luật Hải quan 2014 (sửa đổi bổ sung năm 2018): Điều chỉnh thủ tục hải quan, kiểm tra và giám sát hải quan đối với hàng hóa nhập khẩu.

- Nghị định 69/2018/NĐ-CP: Quy định chi tiết Luật Quản lý ngoại thương, trong đó vải không thuộc danh mục cấm nhập khẩu hay quản lý theo giấy phép.

- Thông tư 38/2015/TT-BTC, Thông tư 39/2018/TT-BTC: Hướng dẫn thủ tục hải quan, kiểm tra, giám sát hải quan và thuế xuất nhập khẩu.

- Nghị định 08/2015/NĐ-CP và Nghị định 59/2018/NĐ-CP: Quy định chi tiết thi hành một số điều của Luật Hải quan.

- Theo Nghị định 69/2018/NĐ-CP và các danh mục quản lý chuyên ngành của Bộ Công Thương, Bộ KH&CN, Bộ Y tế.

- Thông tư số 07/2018/TT-BCT của Bộ Công thương: Sửa đổi Thông tư số 21/2017/TT-BCT ngày 23 tháng 10 năm 2017 của Bộ trưởng Bộ Công Thương ban hành Quy chuẩn kỹ thuật quốc gia về mức giới hạn hàm lượng formaldehyt và các amin thơm chuyển hóa từ thuốc nhuộm azo trong sản phẩm dệt may

- Nghị định số 111/2021/NĐ-CP của Chính phủ: Sửa đổi, bổ sung một số điều Nghị định số 43/2017/NĐ-CP ngày 14 tháng 4 năm 2017 của Chính phủ về nhãn hàng hóa.

Như vậy, vải may mặc được phép nhập khẩu bình thường, không yêu cầu giấy phép chuyên ngành.

Mã HS của mặt hàng vải nhập khẩu

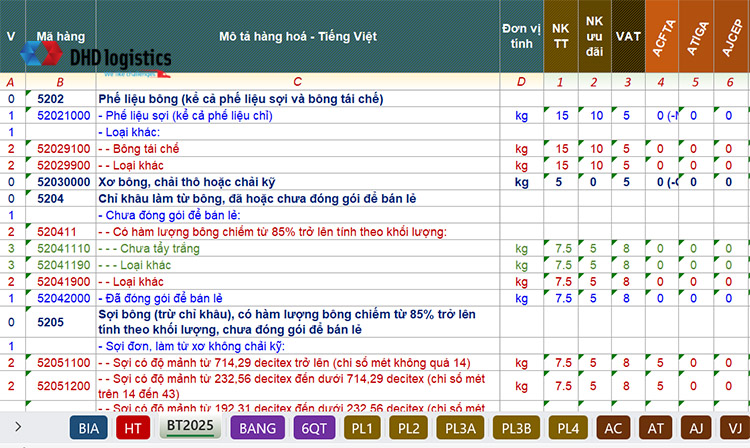

Vải may mặc được phân loại vào Chương 50 – 60 của Biểu thuế, tùy theo nguồn gốc sợi, cách dệt và định lượng.

Do vải có rất nhiều chủng loại, việc phân mã HS dựa chủ yếu vào 3 yếu tố:

- Sợi cấu thành vải (cotton, polyester, viscose, nylon…)

- Phương pháp dệt (vải dệt thoi – woven, dệt kim – knitted)

- Tỷ lệ pha trộn và mật độ sợi (tính theo % khối lượng).

Dưới đây là bảng nhóm HS phổ biến nhất cho mặt hàng vải nhập khẩu:

- Chương 50: Tơ tằm

- Chương 51: Lông cừu, lông động vật loại mịn hoặc loại thô; sợi từ lông đuôi hoặc bờm ngựa và vải dệt thoi từ các nguyên liệu trên.

- Chương 52: Bông

- Chương 53: Xơ dệt gốc thực vật khác; sợi giấy và vải dệt thoi từ sợi giấyChương 54: Sợi filament nhân tạo; sợi dạng dải và các dạng tương tự từ nguyên liệu dệt nhân tạo

- Chương 55: Xơ, sợi staple nhân tạo

- Chương 56: Mền xơ, phớt và các sản phẩm không dệt; các loại sợi đặc biệt; sợi xe, sợi coóc (cordage), sợi xoắn thừng, sợi cáp và các sản phẩm của chúng

- Chương 57: Thảm và các loại hàng dệt trải sàn khác

- Chương 58: Các loại vải dệt thoi đặc biệt; các loại vải dệt chần sợi vòng; hàng ren; thảm trang trí; hàng trang trí; hàng thêu

- Chương 59: Các loại vải dệt đã được ngâm tẩm, tráng, phủ hoặc ép lớp; các mặt hàng dệt thích hợp dùng trong công nghiệp

- Chương 60: Các loại hàng dệt kim hoặc móc

- Chương 61: Quần áo và hàng may mặc phụ trợ, dệt kim hoặc móc

- Chương 62: Quần áo và hàng may mặc phụ trợ, không dệt kim hoặc móc

- Chương 63: Các mặt hàng dệt đã hoàn thiện khác; bộ vải; quần áo dệt cũ và các loại hàng dệt cũ khác; vải vụn

- Chương 61: Quần áo và hàng may mặc phụ trợ, dệt kim hoặc móc

- Chương 62: Quần áo và hàng may mặc phụ trợ, không dệt kim hoặc móc

- Chương 63: Các mặt hàng dệt đã hoàn thiện khác; bộ vải; quần áo dệt cũ và các loại hàng dệt cũ khác; vải vụn

Thuế nhập khẩu vải may mặc

Mức thuế phải nộp phụ thuộc trực tiếp vào mã HS được phân loại cho từng loại vải, bởi mỗi mã HS sẽ đi kèm một thuế suất thuế nhập khẩu khác nhau theo Biểu thuế hiện hành.

Nhìn chung, mức thuế sẽ được thu trong khoảng:

- Thuế giá trị gia tăng của vải may mặc là 5 – 10% (tùy mã HS)

- Thuế suất thuế nhập khẩu ưu đãi của vải may mặc là 5 – 20% (tùy mã HS)

- Đối với vải nhập khẩu từ Trung Quốc (ACFTA): Thuế suất nhập khẩu đãi là 0% – 5%.

- Đối với vải nhập khẩu từ Nhật Bản (AJCEP): Thuế suất nhập khẩu ưu đãi là 0% – 12%.

- Đối với vải nhập khẩu từ Hàn Quốc: Thuế suất nhập khẩu ưu đãi là 0% – 20%.

- Đối với vải nhập khẩu từ Thái Lan/ Indonesia/ Malaysia: Thuế suất nhập khẩu ưu đãi là 0%.

Tham khảo thêm:

Cách tính thuế nhập khẩu vải may mặc

Dưới đây là nguyên tắc và phương pháp tính thuế phổ biến:

Thuế nhập khẩu = Trị giá CIF × Thuế suất (%)

Trong đó:

- Trị giá CIF = Giá xuất xưởng (FOB) + Chi phí vận chuyển quốc tế + Bảo hiểm hàng hóa,

- Đây là trị giá tính thuế chính thức tại cửa khẩu nhập đầu tiên của Việt Nam.

Công thức tính thuế giá trị gia tăng (VAT) khi nhập khẩu:

Thuế VAT = (Trị giá CIF + Thuế nhập khẩu) × 10%

Thuế VAT được tính trên tổng trị giá hàng hóa sau khi đã cộng thuế nhập khẩu, theo quy định tại Luật Thuế giá trị gia tăng.

Thuế suất nêu trên là thuế suất ưu đãi (MFN), mức phổ biến áp dụng cho hàng hóa nhập khẩu từ các quốc gia là thành viên WTO. Để được hưởng thuế suất ưu đãi đặc biệt, lô hàng cần đáp ứng các điều kiện:

- Có Chứng nhận xuất xứ hàng hóa (C/O) phù hợp theo từng Hiệp định;

- Mặt hàng vải đáp ứng quy tắc xuất xứ của hiệp định tương ứng.

Ví dụ: Vải nhập khẩu từ Trung Quốc thường áp dụng C/O form E (Hiệp định ACFTA) để được giảm thuế suất đáng kể so với thuế MFN.

Bộ hồ sơ làm thủ tục nhập khẩu vải may mặc

Khi làm thủ tục nhập khẩu vải may mặc, doanh nghiệp cần chuẩn bị đầy đủ các chứng từ theo quy định của Luật Hải quan và các văn bản hướng dẫn. Bộ hồ sơ tiêu chuẩn bao gồm:

1. Tờ khai hải quan nhập khẩu: Khai báo điện tử trên hệ thống VNACCS/VCIS.

2. Hóa đơn thương mại (Commercial Invoice): Thể hiện giá trị hàng hóa, điều kiện giao hàng Incoterms, đồng tiền thanh toán… Là căn cứ xác định trị giá hải quan và tính thuế.

3. Phiếu đóng gói (Packing List): Chi tiết số kiện, trọng lượng, quy cách đóng gói, chủng loại từng dòng vải. Hỗ trợ quá trình kiểm tra hàng khi thông quan.

4. Hợp đồng mua bán (Sales Contract): Thể hiện thỏa thuận giữa người mua và người bán: số lượng, giá, điều kiện giao nhận, thời gian giao hàng.

5. Vận đơn (Bill of Lading / Airway Bill): Chứng minh quyền sở hữu lô hàng trên đường vận chuyển. Là chứng từ bắt buộc đối với hàng đường biển/đường hàng không.

6. Chứng nhận xuất xứ (C/O), nếu xin ưu đãi thuế nhập khẩu.

Tùy theo thị trường xuất khẩu sử dụng:

- Form E (ACFTA – Trung Quốc)

- Form D (ATIGA – nội khối ASEAN)

- Form AJ (AJCEP – Nhật Bản)

- Form VJ (VJEPA – Việt Nam – Nhật Bản)…

7. Catalogue, bản mô tả hàng hóa (nếu có)

8. Các chứng từ khác theo yêu cầu thực tế

Tùy cơ quan hải quan từng cửa khẩu có thể yêu cầu bổ sung:

- Tờ khai trị giá

- Bản kê chi tiết hàng hóa

- Hợp đồng vận chuyển, bảo hiểm (nếu có)

- Chứng từ thanh toán (T/T, LC…)

Kinh nghiệm làm thủ tục nhập khẩu vải may mặc

Dưới đây kinh nghiệm chuẩn bị các chứng từ được tổng hợp theo đúng quy trình thực tế khi nhập khẩu vải may mặc.

1. Trước khi hàng lên tàu (Pre-shipment), doanh nghiệp cần hoàn thiện nhóm chứng từ sau:

- Hợp đồng mua bán (Sales Contract),

- Invoice & Packing List (bản nháp): Ngay sau khi ký hợp đồng, trước khi sản xuất

- Đề nghị người bán chuẩn bị C/O (Certificate of Origin) trước khi tàu chạy.

2. Khi hàng đã lên tàu (On-board stage), doanh nghiệp cần:

- Commercial Invoice – bản chính

- Packing List – bản chính cùng thời điểm với invoice

- Bill of Lading (Vận đơn) sau 2–3 ngày sau khi tàu chạy

- C/O bản gốc trong vòng 3–5 ngày sau ngày tàu chạy

3. Khi hàng sắp đến cảng Việt Nam

- Manifest + Thông báo hàng đến: thời điểm 1–2 ngày trước khi tàu cập cảng.Hãng tàu gửi “Arrival Notice” để doanh nghiệp:Chuẩn bị phí D/OSắp xếp xe/đội vận tảiKiểm tra thời gian free time (lưu container, lưu bãi).

4. Khi làm thủ tục thông quan

Cung cấp bộ hồ sơ đầy đủ để khai hải quan khi hàng đến cảng hoặc có thể khai trước khi hàng cập cảng 7 ngày (nếu có đủ chứng từ).

5. Lấy hàng về kho

Cần xuất trình vận đơn + nộp phí local charge cho hãng tàu để lấy D/O.

Trên đây thủ tục nhập khẩu vải may mặc mà DHD Logistics chia sẻ tới quý doanh nghiệp. Nếu có bất cứ thắc mắc hay cần hỗ trợ chứng từ, các vấn đề liên quan đến quá trình nhập khẩu hãy liên hệ tới chúng tôi.