Vòng bi, bạc đạn là mặt hàng cơ khí tuy không thuộc nhóm hàng quản lý đặc biệt, nhưng việc nhập khẩu đòi hỏi doanh nghiệp nắm rõ mã HS, thuế suất và quy trình hải quan để tránh phát sinh chi phí và rủi ro pháp lý. Bài viết dưới đây sẽ tổng hợp đầy đủ thủ tục nhập khẩu vòng bi bạc đạn theo các quy định mới nhất.

Chính sách nhập khẩu vòng bi, bạc đạn

Chính sách và thủ tục hải quan đối với vòng bi, bạc đạn được điều chỉnh bởi nhiều văn bản pháp luật hải quan và thương mại, bao gồm:

- Công văn 3867/TCHQ-GSQL Thủ tục hải quan đối với máy móc, thiết bị miễn thuế làm tài sản bảo đảm chuyển tiêu thụ nội địa;

- Thông tư 14/2015/TT-BTC và Thông tư 38/2015/TT-BTC (sửa đổi bởi TT 39/2018);

- Nghị định 69/2018/NĐ-CP, Nghị định 57/2020/NĐ-CP;

- Nghị định 43/2017/NĐ-CP và Nghị định 128/2020/NĐ-CP;

- Công văn 1015/TCHQ-TXNK Phân loại “Ống lót trục vòng bi dùng cho máy công nghiệp”;

- Nghị định số 43/2017/NĐ-CP của Chính phủ: Về nhãn hàng hóa;

- Nghị định số 128/2020/NĐ-CP của Chính phủ: Quy định xử phạt vi phạm hành chính trong lĩnh vực hải quan.

Như vậy vòng bi, bạc đạn không thuộc danh mục hàng hóa phải quản lý chuyên ngành đặc biệt nên doanh nghiệp có thể nhập khẩu bình thường mà không cần giấy phép riêng. Tuy nhiên, nếu là vòng bi đã qua sử dụng, việc nhập khẩu thường được coi là nhập phế liệu và cần giấy phép theo quy định.

Xem thêm: Thủ tục nhập khẩu dây chuyền máy móc sản xuất

Mã HS và thuế nhập khẩu vòng bi, bạc đạn

HS Code phổ biến cho vòng bi, bạc đạn

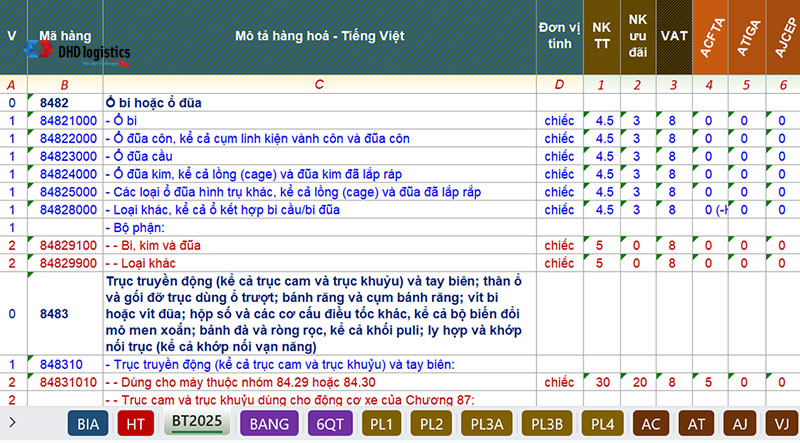

Vòng bi, bạc đạn là mặt hàng cơ khí thuộc Chương 84 – Máy móc, thiết bị cơ khí và bộ phận của chúng theo Biểu thuế xuất nhập khẩu Việt Nam. Trên thực tế, mặt hàng này được phân loại chủ yếu trong nhóm 8482 – Ổ bi, ổ lăn và các bộ phận của chúng, với các mã HS thông dụng như:

- 84821000 – Ổ bi

84822000 – Ổ đũa côn, kể cả cụm linh kiện vành côn và đũa côn

84823000 – Ổ đũa cầu

84824000 – Ổ đũa kim, kể cả lồng (cage) và đũa kim đã lắp ráp

84825000 – Các loại ổ đũa hình trụ khác, kể cả lồng (cage) và đũa đã lắp rắp

84828000 – Loại khác, kể cả ổ kết hợp bi cầu/bi đũa

– Bộ phận:

84829100 – – Bi, kim và đũa

84829900 – – Loại khác

Việc lựa chọn mã HS không chỉ căn cứ vào tên gọi thương mại “vòng bi” hay “bạc đạn” mà còn phải dựa trên kết cấu kỹ thuật, nguyên lý hoạt động, chủng loại ổ lăn (bi, đũa, côn, kim…) và tình trạng hàng hóa (hoàn chỉnh hay bộ phận). Trong nhiều trường hợp, hải quan có thể yêu cầu bổ sung catalogue, bản vẽ kỹ thuật hoặc tài liệu mô tả sản phẩm để làm cơ sở phân loại chính xác.

Mức thuế nhập khẩu vòng bị, bạc đạn

Xác định đúng mã HS cho vòng bi, bạc đạn để hưởng ưu đãi thuế theo C/O từ các hiệp định thương mại tự do (FTA).

- Thuế nhập khẩu MFN hiện dao động khoảng 4,5% – 5% khi hàng hóa nhập khẩu không có C/O ưu đãi đặc biệt.

- Nếu vòng bi, bạc đạn được nhập khẩu từ các quốc gia có hiệp định thương mại tự do với Việt Nam và có C/O hợp lệ, doanh nghiệp sẽ được hưởng mức thuế ưu đãi 0%.

Một số hiệp định phổ biến gồm:

- ATIGA (ASEAN) – C/O Form D

- ACFTA (ASEAN – Trung Quốc) – C/O Form E

- AKFTA (ASEAN – Hàn Quốc) – C/O Form AK

- AJCEP / VJEPA (Nhật Bản) – C/O Form AJ / VJ.

Vòng bi, bạc đạn nhập khẩu hiện chịu thuế VAT 8% hoặc 10%, tùy theo chính sách thuế GTGT từng thời kỳ. VAT được tính trên giá trị CIF cộng với thuế nhập khẩu.

Các chi phí khác trong quá trình nhập khẩu

Ngoài các khoản thuế bắt buộc, doanh nghiệp cần dự trù thêm các chi phí phát sinh trong quá trình làm thủ tục nhập khẩu, bao gồm:

- Phí khai báo hải quan: Chi phí thực hiện tờ khai hải quan điện tử, chuẩn bị hồ sơ, xử lý chứng từ (tự làm hoặc thuê dịch vụ).

- Chi phí kiểm hóa (nếu có): Phát sinh khi tờ khai bị phân luồng đỏ, bao gồm chi phí mở container, bốc dỡ, giám sát kiểm tra thực tế hàng hóa.

- Chi phí cảng bãi và lưu container: Gồm phí THC, phí lưu kho, lưu bãi, lưu container (demurrage/detention) nếu hàng không được thông quan kịp thời.

- Chi phí vận chuyển nội địa: Chi phí vận chuyển hàng từ cảng hoặc cửa khẩu về kho của doanh nghiệp.

- Các chi phí khác: Phí chứng từ, phí chỉnh sửa tờ khai (nếu sai sót), phí kiểm tra sau thông quan trong trường hợp phát sinh.

Nhìn chung, doanh nghiệp nên xác định chính xác mã HS, thuế suất và chuẩn bị đầy đủ C/O ngay từ đầu, đồng thời phối hợp chặt chẽ với đơn vị vận chuyển và khai báo hải quan nhằm hạn chế các chi phí phát sinh không cần thiết.

Một số lỗi thường gặp khi làm thủ tục

- Doanh nghiệp “copy mã HS từ lô trước” hoặc “nghe miệng từ NCC” → Khai sai mã, bị truy thu thuế, mất ưu đãi, phạt đến 20% phần chênh lệch (theo NĐ 128/2020/NĐ-CP).

- C/O Form E bị bác do ủy quyền sai tên xuất khẩu: Trường hợp nhà máy Trung Quốc ủy quyền công ty thương mại đứng tên → Hải quan Việt Nam không chấp nhận. Luôn yêu cầu C/O đứng tên nhà sản xuất thật – không dùng bản ủy quyền trung gian.

- Có C/O nhưng không khai tham chiếu trên tờ khai VNACCS → Hệ thống coi như “không có C/O”, không được hưởng ưu đãi.

- Form VK/KV có hóa đơn nước thứ 3: Trên C/O ghi “third party invoice” thay vì “non-party invoice” → bị bác bỏ.

- Vòng bi, bạc đạn là mặt hàng siêu nặng dễ quá tải, cần tính toán kỹ khi cần ghép container. Theo kinh nghiệm của DHD Logistics, không ghép cont 40’ cho hàng nặng – dễ phạt quá tải, hỏng xe. Dùng cont 20’ riêng, kết hợp thuê xe đầu kéo có thiết bị nâng hỗ trợ. Tối ưu tuyến đường và lịch rút hàng để giảm 10–20% cước nội địa.

Hồ sơ làm thủ tục nhập khẩu vòng bi, bạc đạn

Doanh nghiệp nhập khẩu cần đảm bảo đã có đầy đủ tư cách pháp nhân và chức năng xuất nhập khẩu, bao gồm:

- Giấy chứng nhận đăng ký doanh nghiệp: Thể hiện ngành nghề kinh doanh phù hợp, có chức năng xuất nhập khẩu theo quy định pháp luật.

- Mã số kinh doanh xuất nhập khẩu (mã số thuế): Được cấp khi doanh nghiệp đăng ký thuế, sử dụng để khai báo hải quan trên hệ thống VNACCS/VCIS.

- Chữ ký số và tài khoản khai hải quan điện tử: Bắt buộc để thực hiện khai báo tờ khai hải quan điện tử, nộp thuế và làm các thủ tục liên quan.

Bộ chứng từ nhập khẩu vòng bi, bạc đạn bao gồm các chứng từ cơ bản sau:

- Tờ khai hải quan nhập khẩu,

- Commercial Invoice (Hóa đơn thương mại),

- Packing List (Phiếu đóng gói),

- Bill of Lading (B/L) hoặc Airway Bill (AWB),

- Hợp đồng mua bán (Sales Contract),

- Certificate of Origin (C/O) – nếu có,

- Catalogue, chứng nhận chất lượng (CQ), chứng nhận phân tích (CA), đơn bảo hiểm – khi hải quan yêu cầu.

Quy trình làm thủ tục nhập khẩu vòng bi, bạc đạn

Quy trình nhập khẩu vòng bi, bạc đạn về cơ bản tuân theo các bước:

1. Chuẩn bị trước lô hàng

Đây là bước quan trọng quyết định sự thuận lợi của toàn bộ quá trình nhập khẩu.

- Kiểm tra và xác định mã HS Code: Doanh nghiệp cần xác định chính xác mã HS cho từng loại vòng bi, bạc đạn dựa trên cấu tạo, chủng loại và công dụng. Mã HS là căn cứ để xác định thuế suất, chính sách quản lý và khả năng hưởng ưu đãi thuế.

- Tính toán thuế nhập khẩu và VAT: Trước khi ký hợp đồng, nên dự trù đầy đủ các khoản thuế phải nộp (thuế nhập khẩu MFN/ưu đãi, VAT) để chủ động chi phí và đàm phán giá với nhà cung cấp.

- Chốt điều kiện giao hàng (Incoterms): Lựa chọn Incoterms phù hợp (FOB, CIF, CFR, DAP…) để xác định rõ trách nhiệm, chi phí và rủi ro giữa người bán và người mua, đồng thời thuận lợi cho việc khai báo trị giá hải quan.

2. Gửi booking vận tải và chuẩn bị hồ sơ xuất khẩu

Sau khi ký hợp đồng:

- Doanh nghiệp hoặc nhà cung cấp đặt booking vận chuyển với hãng tàu hoặc hãng hàng không.

- Nhà xuất khẩu chuẩn bị bộ chứng từ xuất khẩu gồm: Invoice, Packing List, vận đơn, C/O (nếu có).

- Doanh nghiệp nhập khẩu cần kiểm tra trước nội dung chứng từ để đảm bảo thông tin thống nhất và phù hợp với mã HS đã xác định.

3. Hàng cập cảng hoặc cửa khẩu Việt Nam

Khi hàng về đến cảng biển, sân bay hoặc cửa khẩu:

- Doanh nghiệp nhận Arrival Notice từ hãng vận chuyển.

- Chuẩn bị hồ sơ để mở tờ khai hải quan nhập khẩu.

- Đăng ký nhận lệnh giao hàng (D/O) theo quy định của hãng tàu hoặc đơn vị vận chuyển.

4. Khai báo hải quan nhập khẩu

- Thực hiện khai báo tờ khai hải quan điện tử trên hệ thống VNACCS/ECUS.

- Nội dung khai báo bao gồm: mã HS, trị giá tính thuế, thuế suất, xuất xứ hàng hóa, thông tin lô hàng và chứng từ liên quan.

- Sau khi truyền tờ khai, hệ thống hải quan sẽ tự động phân luồng kiểm tra.

5. Phân luồng kiểm tra hải quan

Tờ khai nhập khẩu vòng bi, bạc đạn có thể rơi vào một trong ba luồng sau:

- Luồng xanh – Thông quan tự động: Không kiểm tra hồ sơ và hàng hóa. Doanh nghiệp chỉ cần nộp đủ thuế để thông quan.

- Luồng vàng – Kiểm tra hồ sơ: Hải quan kiểm tra bộ chứng từ (Invoice, Packing List, C/O, catalogue…). Nếu hồ sơ phù hợp, hàng sẽ được thông quan mà không kiểm tra thực tế.

- Luồng đỏ – Kiểm tra thực tế hàng hóa: Hải quan kiểm tra cả hồ sơ và hàng hóa thực tế. Doanh nghiệp phải phối hợp mở container, xuất trình hàng để đối chiếu với khai báo.

6. Nộp thuế, lệ phí và nhận hàng

- Sau khi tờ khai được chấp nhận, doanh nghiệp nộp thuế nhập khẩu, thuế VAT và các khoản phí liên quan theo thông báo của hải quan.

- Hoàn tất thủ tục thông quan và nhận lệnh giao hàng.

- Tiến hành kéo hàng về kho hoặc địa điểm lưu trữ theo kế hoạch.

Nhìn chung, quy trình nhập khẩu vòng bi, bạc đạn không quá phức tạp, nhưng đòi hỏi doanh nghiệp chuẩn bị kỹ. Với kinh nghiệm thực tế trong lĩnh vực logistics và khai báo hải quan, DHD Logistics cung cấp dịch vụ tư vấn và làm thủ tục nhập khẩu trọn gói, giúp doanh nghiệp thông quan nhanh chóng, tối ưu chi phí.