Vải may mặc nhập khẩu về Việt Nam có tới 66,4% xuất xứ từ thị trường Trung Quốc, đạt trên 2,29 tỷ USD – Theo số liệu thống kê sơ bộ của Tổng cục Hải quan quý I/2025. Nhập khẩu vải may mặc từ Trung Quốc những năm gần đây liên tục ghi nhận tăng trưởng mạnh.

Liệu các doanh nghiệp nhập khẩu đã cập nhật mức thuế nhập khẩu vải từ Trung Quốc hiện nay chưa? Có những chính sách nhập khẩu vải may mặc nào? Cùng theo dõi bài viết dưới đây để biết thêm thông tin chính xác nhất.

Chính sách nhập khẩu vải từ Trung Quốc

Mặt hàng vải may mặc không nằm trong danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu. Do đó, cá nhân, đơn vị, doanh nghiệp có thể nhập khẩu mặt hàng này về kinh doanh bình thường.

Tuy nhiên, khi nhập khẩu vải, cá nhân, đơn vị, doanh nghiệp cần nắm được những quy định, chính sách nhập khẩu liên quan. Cụ thể, dưới đây là một số văn bản, chính sách pháp luật liên quan tới nhập khẩu vải mà nhà nhập khẩu cần lưu ý:

- Thông tư số 12/2018/TT-BCT quy định về một số mặt hàng vải đã qua sử dụng nằm trong danh mục hàng hóa cấm nhập khẩu;

- Quyết định số 765/QĐ-BCT ngày 29/03/2019 quy định về một số mặt hàng vải may mặc đã được cắt giảm kiểm tra chuyên ngành;

- Thông tư số 07/2018/TT-BCT được ban hành ngày 26/04/2018 của Bộ Công Thương sửa đổi, bổ sung Thông tư số 21/2017/TT-BCT ngày 23/10/2017 Ban hành Quy chuẩn kỹ thuật quốc gia về mức giới hạn hàm lượng Formaldehyt và các Amin thơm chuyển hóa từ thuốc nhuộm Azo trong sản phẩm dệt may quy định.

- Thông tư 33/2026/TT-BCT có hiệu lực từ 01/07/2026 và ban hành sửa đổi QCVN 01:2017/BCT/SĐ1:2026 liên quan đến mức giới hạn Formaldehyt và Amin thơm để đồng bộ hóa quy trình quản lý chất lượng hàng dệt may trước khi lưu thông trên thị trường Việt Nam.

Như vậy theo quy định, vải may mặc khi nhập khẩu vào Việt Nam, nhà nhập khẩu cần phải tiến hành làm thủ tục công bố hợp quy phù hợp với quy chuẩn kỹ thuật quốc gia. Trong trường hợp, cá nhân, đơn vị, doanh nghiệp nhập khẩu không tiến hành công bố hợp quy thì sẽ không được phép phân phối hàng hóa ra thị trường.

Bạn có thể quan tâm:

- Công ty nhập khẩu vải từ Trung Quốc nguồn hàng chất giá rẻ

- Thuế nhập khẩu đồ chơi trẻ em từ Trung Quốc mới nhất

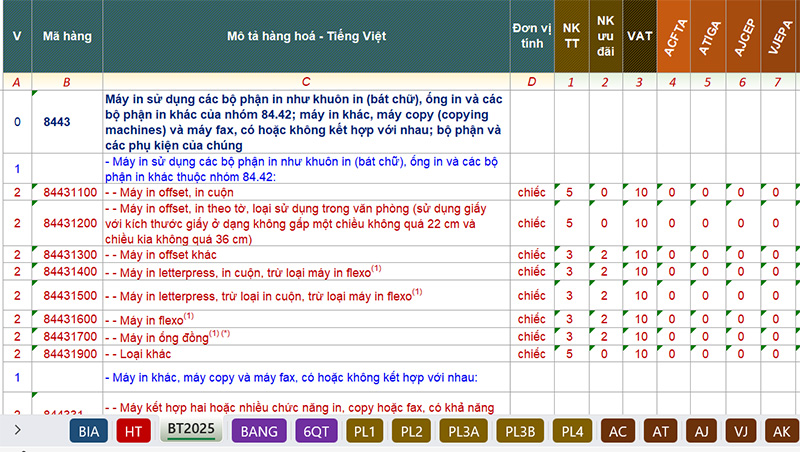

Mã HS Code của vải may mặc

Việc xác định đúng mã HS Code hàng hóa đóng vai trò vô cùng quan trọng khi làm thủ tục xuất nhập khẩu. Bởi nếu xác định sai mã HS Code vừa dẫn tới việc trì hoãn thủ tục hải quan, chịu phạt một khoản phí nhất định theo quy định, vừa ảnh hưởng tới thời gian giao hàng.

Mặt hàng vải may mặc có mã HS Code rất đa dạng. Để xác định được mã HS Code chính xác cho loại vải nhập khẩu, nhà nhập khẩu cần xem xét đến chất liệu, mục đích sử dụng, tính chất của vải,…

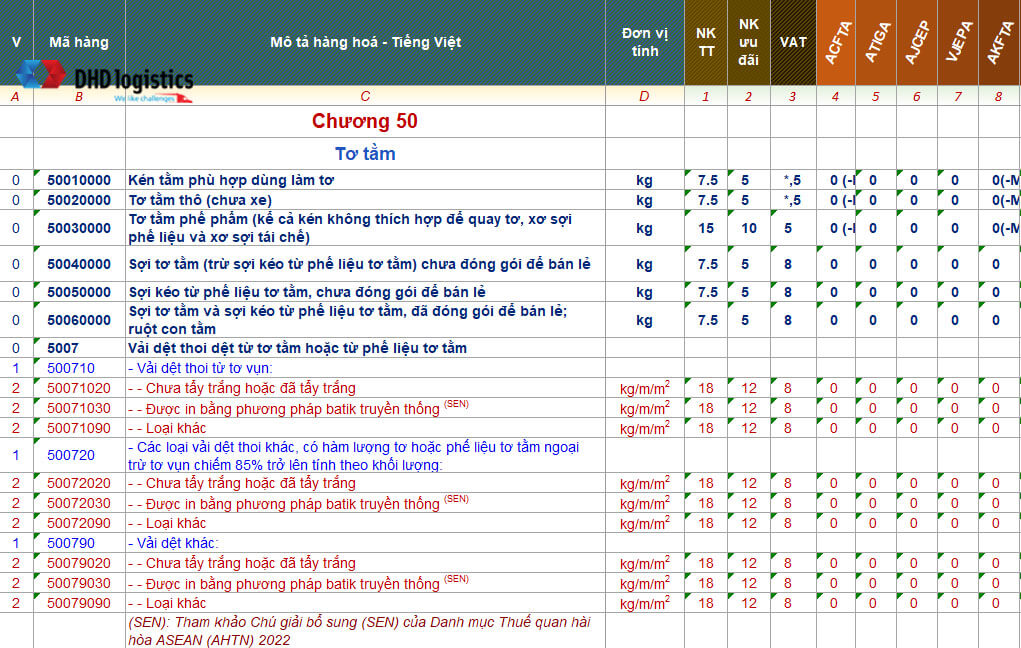

Căn cứ theo biểu thuế xuất nhập khẩu 2023, mã HS Code vải may mặc thuộc phần XI – Nguyên liệu dệt và các sản phẩm dệt. Trong đó được quy định chi tiết từ Chương 50 đến Chương 60. Cụ thể:

- Chương 50: Tơ tằm;

- Chương 51: Lông cừu, lông động vật loại mịn hoặc lông loại thô;

- Chương 52: Bông;

- Chương 53: Xơ dệt từ gốc thực vật khác; sợi giấy và vải dệt thoi từ sợi giấy;

- Chương 54: Sợi filament nhân tạo; dải và các dạng tương tự khác từ nguyên liệu dệt nhân tạo;

- Chương 55: Xơ sợi staple nhân tạo

- Chương 56: Mền xơ, phớt và các sản phẩm không dệt; các loại sợi đặc biệt; sợi xe, chão bện, thừng và cáp và các sản phẩm khác của chúng;

- Chương 58: Các loại vải dệt thoi đặc biệt; các loại vải dệt tạo búi,…

- Chương 59: Các loại vải dệt đã được ngâm tẩm, tráng, phủ hoặc ép lớp; các mặt hàng dệt thích hợp được sử dụng trong công nghiệp

- Chương 60: Các loại hàng dệt kim hoặc móc.

- Chương 63: Hàng dệt sẵn khác; bộ hàng dệt; quần áo và hàng may mặc đã qua sử dụng; vải vụn.

Thuế nhập khẩu vải từ Trung Quốc mới nhất 2026

Thuế nhập khẩu là nghĩa vụ mà nhà nhập khẩu bắt buộc phải hoàn thành đối với nhà nước. Tùy thuộc vào mã HS Code của từng mặt hàng vải may mặc cụ thể mà thuế nhập khẩu vải từ Trung Quốc sẽ có sự khác nhau. Cụ thể như sau:

- Thuế suất nhập khẩu thông thường: 5-18%

- Thuế nhập khẩu ưu đãi: 5-12%

- Thuế nhập khẩu từ Trung Quốc có form E (C/O form E) theo ACFTA: 0-5%

- Thuế giá trị gia tăng (VAT): VAT áp dụng cho vải may mặc nhập khẩu vải từ Trung Quốc hiện nay thường là 8%.

Dưới đây là thuế nhập khẩu một số mặt hàng vải may mặc tham khảo căn cứ vào biểu thuế xuất nhập khẩu 2025:

| Mã hàng | Mô tả | Thuế NK thông thường | Thuế NK ưu đãi | Thuế VAT | ACFTA |

| 50071020 | Vải dệt thoi từ tơ vụn chưa tẩy trắng hoặc đã tẩy trắng | 18 | 12 | 10 | 0 |

| 51130000 | Vải dệt thoi từ sợi lông động vật loại thô hoặc sợi lông đuôi hoặc bờm ngựa | 18 | 12 | 8 | 0 |

| 52121100 | Vải dệt thoi khác từ bông định lượng không quá 200 g/m2 chưa tẩy trắng | 18 | 12 | 8 | 5 |

| 52121200 | Vải dệt thoi khác từ bông định lượng không quá 200 g/m2 đã tẩy trắng | 18 | 12 | 8 | 0 |

| 52121300 | Vải dệt thoi khác từ bông định lượng không quá 200 g/m2 đã nhuộm | 18 | 12 | 8 | 5 |

| 52122100 | Vải dệt thoi khác từ bông định lượng trên 200 g/m2 chưa tẩy trắng | 18 | 12 | 8 | 0 |

| 52122200 | Vải dệt thoi khác từ bông định lượng trên 200 g/m2 đã tẩy trắng | 18 | 12 | 8 | 0 |

| 52122300 | Vải dệt thoi khác từ bông định lượng trên 200 g/m2 đã nhuộm | 18 | 12 | 8 | 5 |

Quy trình thủ tục nhập khẩu vải từ Trung Quốc

Hồ sơ hải quan nhập khẩu

Các giấy tờ, chứng từ bắt buộc phải có để làm hồ sơ thông quan được quy định rõ tại Khoản 2 Điều 16 Thông tư số 39/2018/TT-BTC, ban hành ngày 20/04/2018. Cụ thể bao gồm:

- Tờ khai hải quan;

- Hóa đơn thương mại hoặc các chứng từ khác có giá trị tương đương;

- Phiếu đóng gói hàng hóa – Packing List;

- Vận đơn hoặc các chứng từ vận tải khác có giá trị tương đương;

- Giấy chứng nhận xuất xứ hàng hóa (C/O form E – Nếu nhà nhập khẩu muốn được hưởng thuế nhập khẩu ưu đãi đặc biệt);

- Giấy phép nhập khẩu hoặc văn bản cho phép nhập khẩu vải của cơ quan có thẩm quyền theo quy định của pháp luật;

- Chứng từ chứng minh tổ chức, cá nhân đủ điều kiện nhập khẩu vải theo quy định của pháp luật;

- Các chứng từ, giấy tờ khác theo quy định của Hải quan,…

Hồ sơ công bố hợp quy

Quy trình công bố hợp quy cho sản phẩm dệt may nhập khẩu (nhóm hàng có mức độ rủi ro trung bình theo Thông tư 33/2026/TT-BCT) và quy chuẩn sửa đổi QCVN 01:2017/BCT/SĐ1:2026). Các bước thực hiện quy trình công bố hợp quy:

- Thông quan lô hàng:Thực hiện tại Cửa khẩu.Doanh nghiệp làm thủ tục khai báo hải quan, nộp thuế và thông quan lô hàng dệt may để kéo hàng về kho bảo quản của mình.

- Lấy mẫu và Chứng nhận hợp quy:Tại kho của Doanh nghiệp.Liên hệ với Tổ chức chứng nhận (Trung tâm kiểm nghiệm) được Bộ Công Thương chỉ định. Chuyên viên sẽ đến kho lấy mẫu ngẫu nhiên trên lô hàng để kiểm nghiệm hàm lượng Formaldehyt và Amin thơm theo tiêu chuẩn Sửa đổi 01:2026 QCVN 01:2017/BCT. Nếu đạt chuẩn, họ sẽ cấp Giấy chứng nhận hợp quy cho lô hàng.

- Nộp hồ sơ công bố hợp quy:Tại Sở Công Thương.Doanh nghiệp chuẩn bị đầy đủ bộ hồ sơ pháp lý (chi tiết bên dưới) và nộp lên Sở Công Thương nơi doanh nghiệp đăng ký kinh doanh. Bạn có thể nộp trực tiếp, qua bưu điện hoặc qua cổng dịch vụ công trực tuyến.

- Nhận thông báo và Gắn dấu hợp quy (CR):Hoàn tất để lưu thông.Trong vòng 5 ngày làm việc kể từ khi nhận đủ hồ sơ, Sở Công Thương sẽ cấp Thông báo tiếp nhận hồ sơ công bố hợp quy. Doanh nghiệp tiến hành in và gắn dấu hợp quy (tem CR) lên nhãn mác sản phẩm trước khi phân phối ra thị trường.

Chi tiết bộ hồ sơ nộp lên Sở Công Thương

Để được phê duyệt nhanh chóng, bạn cần chuẩn bị đầy đủ các giấy tờ sau:

- Bản công bố hợp quy (theo mẫu quy định tại Thông tư của Bộ Khoa học và Công nghệ).

- Bản sao Giấy chứng nhận hợp quy của lô hàng dệt may do Tổ chức chứng nhận được chỉ định cấp.

- Bản mô tả sơ lược về sản phẩm (Tên gọi, tính năng, công dụng, nhãn mác, thông số kỹ thuật, hình ảnh sản phẩm nếu có).

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp (hoặc Giấy chứng nhận đăng ký hộ kinh doanh).

* Lưu ý thực tế: Vì dệt may là hàng hóa nhập khẩu, doanh nghiệp không được phép tự đánh giá mà bắt buộc hồ sơ phải dựa trên kết quả chứng nhận của tổ chức được chỉ định (thường áp dụng theo Phương thức 7 – đánh giá theo từng lô hàng nhập khẩu).

Thủ tục nhập khẩu vải

Hàng hóa nhập khẩu vào Việt Nam cần phải thực hiện thủ tục hải quan và chịu sự kiểm tra, giám sát hải quan theo quy định của pháp luật Việt Nam. Quy trình thủ tục hải quan thông thường đối với lô hàng vải may mặc nhập khẩu gồm các bước sau:

Bước 1: Doanh nghiệp tiến hành thực hiện khai báo thông tin Hải Quan qua phần mềm khai báo Hải quan VNACC/VCIS;

Sau khi tổng hợp đầy đủ các loại chứng từ cần thiết, truy cập vào phần mềm khai báo Hải Quan để khai báo.

Bước 2: Hệ thống sẽ thực hiện phân luồng tờ khai.

- Trường hợp hàng hóa được phân thành luồng xanh: Doanh nghiệp được chấp nhận thông quan hàng hóa theo thông tin tờ khai Hải quan và chuyển sang bước 3;

- Hàng hóa được phân thành luồng vàng: Miễn kiểm tra chi tiết hàng hóa. Kiểm tra các chứng từ liên quan thuộc bộ hồ sơ hải quan do người khai hải quan gửi qua hệ thống VNACCS/VCIS. Nếu hồ sơ phù hợp thì chuyển sang thực hiện bước 3. Nếu hồ sơ không phù hợp hoặc có nghi vấn, cơ quan Hải quan sẽ quyết định chuyển tờ khai sang luồng 3 và thực hiện quy trình kiểm tra thực tế hàng hóa.

- Hàng hóa được phân thành luồng xanh: Cơ quan hải quan sẽ thực hiện kiểm tra chi tiết hồ sơ và kiểm tra chi tiết thực tế hàng hóa.

Bước 3: Nộp thuế và phí theo quy định hiện hành. Đối với hàng hóa nhập khẩu, doanh nghiệp, đơn vị nhập khẩu phải nộp 2 loại thuế là thuế giá trị gia tăng VAT và thuế nhập khẩu.

Bước 4: Thông quan hàng hóa / Giải phóng hàng và đưa hàng về bảo quản.

Dịch vụ nhập khẩu vải từ Trung Quốc qua DHD Logistics

DHD Logistics cung cấp các dịch vụ nhập khẩu ủy thác hàng hóa Trung Quốc về Việt Nam cho cá nhân, doanh nghiệp. Chúng tôi mang tới một dịch vụ chất lượng trọn gói gồm:

- Tư vấn cách nhập khẩu hàng tiết kiệm chi phí

- Đàm phán làm việc với nhà cung cấp để có mức giá nhập tốt nhất

- Xử lý thủ tục khải quan nhanh chóng (DHD Logistics đã có kinh nghiệm)

- Vận chuyển hàng nhanh đảm bảo tối ưu thời gian lẫn chi chí.

- Giao nhận hàng door to door theo yêu cầu của khách hàng.

- Theo dõi lộ trình hàng hóa dễ dàng qua công cụ phần mềm hoặc App.

Trên đây là toàn bộ thông tin chi tiết về thuế nhập khẩu vải từ Trung Quốc mới nhất 2026. Hy vọng qua những thông tin chia sẻ ở bài viết mang tới cho nhà nhập khẩu nhiều kinh nghiệm bổ ích. Nếu có bất kỳ khó khăn, vướng mắc nào liên quan tới các thủ tục, chính sách, biểu thuế nhập khẩu, liên hệ ngay tới DHD Logistics qua Hotline 0973 996 659 để được tư vấn!

CÔNG TY CỔ PHẦN QUỐC TẾ DHD

Hotline: 0973996659

Email: cskh.dhdlogistics@gmail.com

Website: https://dhdlogistics.com/

VP Hà Nội: Số 28 Duy Tân, Cầu Giấy, Hà Nội

VP HCM: Số 39 Sầm Sơn, Tân Sơn Nhất, Hồ Chí Minh.