Nhập khẩu phụ tùng ô tô không chỉ yêu cầu chuẩn bị đầy đủ hồ sơ hải quan mà còn phải tuân thủ các quy định về chính sách mặt hàng, kiểm tra chất lượng và thuế nhập khẩu. Trong bài viết này, DHD Logistics sẽ cập nhật thủ tục nhập khẩu phụ tùng ô tô theo quy định mới nhất, giúp doanh nghiệp thực hiện đúng quy trình và thông quan nhanh chóng.

Căn cứ pháp lý mới về nhập khẩu phụ tùng ô tô

- Luật số 54/2014/QH13 của Quốc hội: LUẬT HẢI QUAN

- Nghị định số 69/2018/NĐ-CP của Chính phủ: Quy định chi tiết một số điều của Luật Quản lý ngoại thương.

- Thông tư 12/2022/TT-BGTVT Quy định Danh mục hàng hóa có khả năng gây mất an toàn thuộc quản lý của Bộ GTVT.

- Thông tư số 62/2024/TT-BGTVT của Bộ Giao thông vận tải: Sửa đổi, bổ sung một số điều của Thông tư số 12/2022/TT-BGTVT.

- Thông tư 39/2018/TT-BTC sửa đổi, bổ xung Thông tư số 38/2015/TT-BTC ban hành ngày 25/3/2015.

- Nghị định số 60/2023/NĐ-CP của Chính phủ: Quy định về việc kiểm tra, chứng nhận chất lượng an toàn kỹ thuật và bảo vệ môi trường ô tô nhập khẩu và linh kiện nhập khẩu theo các Điều ước quốc tế mà Việt Nam là thành viên.

- Nghị định số 169/2026/NĐ-CP của Chính phủ: Quy định xử phạt vi phạm hành chính trong lĩnh vực hải quan.

Theo những văn bản pháp luật trên, phụ tùng ô tô không nằm trong danh mục hàng hóa yêu cầu cấp giấy phép nhập khẩu. Tuy nhiên, khi tiến hành thủ tục nhập khẩu, cần lưu ý những điểm sau:

- Phụ tùng và linh kiện ô tô đã qua sử dụng nằm trong danh sách hàng hóa bị cấm nhập khẩu;

- Một số loại phụ tùng ô tô nhập khẩu cần phải qua kiểm định chất lượng, bao gồm: Đèn pha, gương chiếu hậu, kính an toàn, lốp xe, vành xe, hệ thống phanh… theo quy định tại Thông tư 12/2022/TT-BGTVT ban hành ngày 30/06/2022; sửa đổi và thay thế một phần bởi Thông tư 62/2024/TT-BGTVT.

- Khi nhập khẩu phụ tùng, linh kiện ô tô, cần phải thực hiện dán nhãn hàng hóa theo Nghị định 43/2017/NĐ-CP; sửa đổi và bổ sung bởi Nghị định 111/2021/NĐ-CP.

Tham khảo: Hướng dẫn thủ tục nhập khẩu thuốc thú y mới 2026

Mã HS và thuế khi nhập khẩu phụ tùng ô tô

Việc áp chính xác mã HS cho phụ tùng ô tô là mắt xích cốt lõi để doanh nghiệp xác định đúng mức thuế suất (thuế nhập khẩu ưu đãi, thuế VAT). Phụ tùng ô tô nằm rải rác ở nhiều chương khác nhau trong Biểu thuế xuất nhập khẩu, cụ thể dưới đây là các nhóm mã HS phổ biến nhất:

Nhóm bộ phận và phụ kiện thuộc Chương 87 (Nhóm cốt lõi)

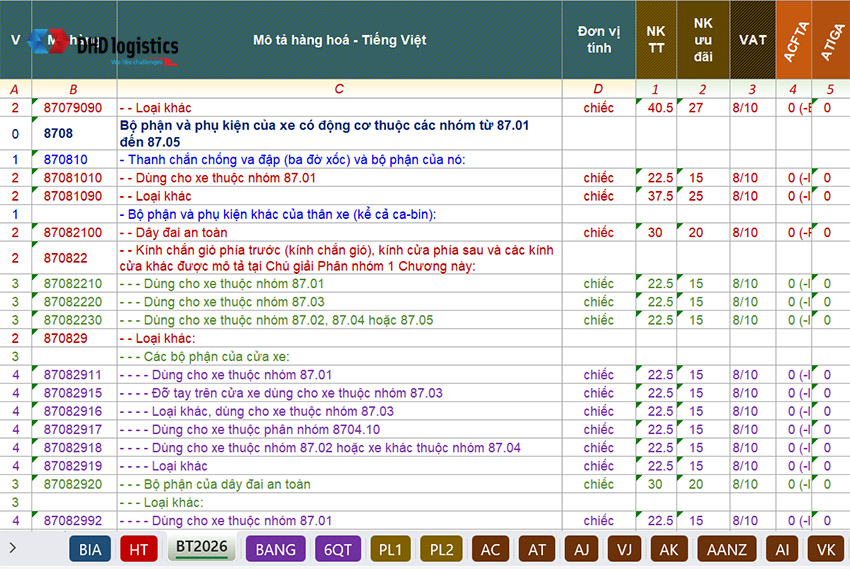

Mã HS nhóm 8708: Bộ phận và phụ kiện của xe có động cơ thuộc các nhóm từ 87.01 đến 87.05.

- Mã HS 8708.10: Thanh chắn chống va đập (ba đờ xốc) và bộ phận của nó;

- Mã HS 8708.22: Kính chắn gió phía trước (kính chắn gió), kính cửa phía sau và các kính cửa khác được mô tả tại Chú giải Phân nhóm 1 Chương này.

- Mã HS 8708.29: Loại khác

- Mã HS 8708.30: Phanh và trợ lực phanh (má phanh, đĩa phanh, tang trống…); các bộ phận của nó (Thuộc diện kiểm tra chuyên ngành của Bộ GTVT).

- Mã HS 8708.40: Hộp số và các bộ phận của nó.

- Mã HS 8708.40: Cầu chủ động có vi sai, có hoặc không kèm theo chi tiết truyền lực khác, và các cầu bị động; các bộ phận của chúng:

- Mã HS 8708.70: Cụm bánh xe và các bộ phận; phụ kiện của chúng (Thuộc diện kiểm tra chuyên ngành của Bộ GTVT).

- Mã HS 8708.80: Hệ thống giảm chấn và bộ phận của nó (phuộc nhún/nhún giảm xóc).

- Mã HS 8708.91: Két nước làm mát và các bộ phận của chúng.

Tham khảo: Thủ tục nhập khẩu phụ tùng xe máy từ A-Z

Nhóm săm lốp, kính và gương chiếu hậu

Mã HS nhóm 4011: Lốp bằng cao su loại bơm hơi, chưa qua sử dụng

- Mã HS 401120: Loại dùng cho ô tô khách (buses) (1) hoặc ô tô chở hàng (lorries);

Mã HS nhóm 7007: Kính an toàn, gồm kính cường lực hoặc kính dán nhiều lớp (Thuộc diện kiểm tra chuyên ngành).

- Mã HS 7007.11 / 7007.21: Loại có kích cỡ và hình dạng phù hợp dùng cho xe thuộc Chương 87.

Mã HS nhóm 7009: Gương thủy kể cả gương chiếu hậu.

- Mã HS 7009.10: Gương chiếu hậu cho các loại xe (Thuộc diện kiểm tra chuyên ngành).

Nhóm thiết bị điện, chiếu sáng và động cơ

Mã HS nhóm 8512: Thiết bị chiếu sáng hoặc tín hiệu bằng điện, gạt nước, thiết bị chống đọng sương và sấy kính loại dùng cho xe đạp hoặc xe có động cơ.

- Mã HS 8512.20: Thiết bị chiếu sáng khác hoặc thiết bị tín hiệu thị giác (đèn pha, đèn hậu, đèn xi-nhan…).

Mã HS nhóm 8409: Các bộ phận chỉ dùng hoặc chủ yếu dùng cho các loại động cơ thuộc nhóm 84.07 hoặc 84.08 (Xupap, piston, séc-măng…).

Quy định về Nhãn mác Hàng hóa

Lỗi về nhãn mác như bị mờ, thiếu thông tin bắt buộc, lệch thông tin so với chứng từ hoặc không có nhãn gốc. Những rủi ro thực tế phổ biến nhất khiến các lô hàng phụ tùng ô tô bị giữ lại khi kiểm hóa, bị xử phạt vi phạm hành chính và làm chậm tiến độ thông quan nghiêm trọng.

Doanh nghiệp cần tuân thủ tuyệt đối các quy định kỹ thuật về ghi nhãn dưới đây:

Cơ sở pháp lý nền tảng

Việc ghi nhãn đối với phụ tùng ô tô nhập khẩu được điều chỉnh trực tiếp bởi các văn bản quy phạm pháp luật sau:

- Nghị định số 43/2017/NĐ-CP của Chính phủ về nhãn hàng hóa.

- Nghị định số 111/2021/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 43/2017/NĐ-CP (quy định rất nghiêm ngặt về nội dung nhãn gốc ở khâu thông quan).

Quy định về nhãn gốc khi nhập khẩu tại cửa khẩu

Theo quy định mới từ Nghị định 111/2021/NĐ-CP, khi hàng hóa cập cảng/cửa khẩu Việt Nam, trên bao bì hoặc trên bề mặt phụ tùng bắt buộc phải có nhãn gốc hiển thị bằng tiếng nước ngoài hoặc tiếng Việt với các nội dung tối thiểu sau:

- Tên hàng hóa: Phải ghi rõ tên gọi cụ thể của phụ tùng (Ví dụ: má phanh ô tô; lốp xe ô tô…).

- Xuất xứ hàng hóa: Ghi rõ quốc gia sản xuất theo các cấu trúc chuẩn quốc tế (Ví dụ: Made in Japan, Manufactured in Germany, Product of Thailand…).

- Tên hoặc tên viết tắt của tổ chức, cá nhân sản xuất hoặc tổ chức, cá nhân chịu trách nhiệm về hàng hóa ở nước ngoài.

Lưu ý rủi ro: Nếu hải quan kiểm hóa (luồng đỏ) phát hiện lô hàng phụ tùng hoàn toàn không có nhãn gốc từ nhà sản xuất, doanh nghiệp không những bị phạt tiền mà còn có nguy cơ bị buộc tái xuất lô hàng.

Quy định về nội dung hiển thị của nhãn phụ

Sau khi hàng về kho hoặc trước khi đưa ra lưu thông trên thị trường, doanh nghiệp phải dán Nhãn phụ bằng tiếng Việt đầy đủ bên cạnh nhãn gốc. Nội dung nhãn phụ của linh kiện, phụ tùng ô tô bắt buộc phải bao gồm các thông tin chi tiết:

- Tên hàng hóa (Tiếng Việt).

- Tên và địa chỉ của doanh nghiệp nhập khẩu chịu trách nhiệm đưa sản phẩm ra thị trường.

- Xuất xứ hàng hóa.

- Thông số kỹ thuật/Thông tin cảnh báo: Đối với phụ tùng ô tô, cần thể hiện rõ mã ký hiệu linh kiện (Part number), dòng xe/đời xe tương thích (nếu có), hoặc các tiêu chuẩn kỹ thuật áp dụng.

- Năm sản xuất hoặc tháng/năm sản xuất: Đặc biệt quan trọng với các sản phẩm có tính chất hao mòn hoặc suy giảm chất lượng theo thời gian như lốp xe, má phanh, ắc quy…

Vị trí và quy cách dán nhãn thực tế

- Vị trí: Nhãn phải được dán ở nơi dễ dàng quan sát nhất trên bao bì thương phẩm của sản phẩm hoặc dán/khắc trực tiếp trên bề mặt của phụ tùng (đối với các linh kiện lớn như lốp xe, kính chắn gió, mâm xe) mà không phải tháo rời các phần của hàng hóa.

- Tính đồng nhất: Tất cả các thông tin về mã phụ tùng, thương hiệu thể hiện trên nhãn bắt buộc phải trùng khớp 100% với thông tin khai báo trên Tờ khai hải quan, Hóa đơn thương mại (Commercial Invoice) và Phiếu đóng gói (Packing List).

Quy trình các bước thực hiện tại cửa khẩu (hàng nhóm 2)

Để thông quan một lô hàng phụ tùng ô tô thuộc diện kiểm tra chuyên ngành (như phanh, lốp, đèn pha, gương, kính…). Quy trình chuẩn gồm 4 bước như sau:

Bước 1: Đăng ký kiểm tra chất lượng nhà nước trên Cổng thông tin một cửa quốc gia

Ngay khi nhận được thông báo hàng đến (Arrival Notice) và có đầy đủ bộ chứng từ nhập khẩu (trước khi truyền tờ khai hải quan).

Doanh nghiệp truy cập vào hệ thống Cổng thông tin một cửa quốc gia (VNSW), tạo hồ sơ đăng ký kiểm tra chất lượng linh kiện ô tô nhập khẩu gửi tới Cục Đăng kiểm Việt Nam.

Thành phần hồ sơ điện tử bao gồm:

- Bản đăng ký kiểm tra chất lượng (Khai theo mẫu trên hệ thống).

- Hóa đơn thương mại (Commercial Invoice).

- Phiếu đóng gói hàng hóa (Packing List).

- Vận đơn (Bill of Lading).

- Chứng nhận xuất xứ (C/O) – nếu có để hưởng ưu đãi thuế.

- Tài liệu kỹ thuật (Catalog) thể hiện rõ thông số, hình ảnh linh kiện.

- Tài liệu chứng minh chất lượng (Chứng nhận kiểu loại – E-mark/e-mark hoặc tài liệu tương đương từ nhà sản xuất nước ngoài theo quy định của Nghị định 60).

Sau khi hồ sơ hợp lệ, Cục Đăng kiểm sẽ cấp một Số tiếp nhận đơn đăng ký trên hệ thống VNSW.

Bước 2: Khai báo hải quan và xin mang hàng về kho bảo quản

Doanh nghiệp tiến hành truyền tờ khai hải quan nhập khẩu bằng phần mềm ECUS/VNACCS.

Thủ tục tại cửa khẩu: Doanh nghiệp điền số tiếp nhận đơn đăng ký kiểm tra chất lượng của Cục Đăng kiểm vào mục ghi chú/mã văn bản pháp quy trên tờ khai.

- Đối với luồng Vàng hoặc luồng Đỏ, doanh nghiệp xuất trình bộ chứng từ giấy/đã đính kèm v5 cho công chức hải quan, kèm theo Đơn xin mang hàng về kho bảo quản (Mẫu số 09/BQG/GSQL) nếu mặt hàng cần phải lấy mẫu thử nghiệm phá hủy hoặc thử nghiệm chuyên sâu tại phòng lab bên ngoài cảng.

Hải quan phê duyệt cho doanh nghiệp kéo hàng (hoặc container) rời cảng về kho riêng của doanh nghiệp để bảo quản, chờ bước kiểm tra tiếp theo. Doanh nghiệp tuyệt đối không được tự ý bán hay lắp ráp linh kiện ở bước này.

Bước 3: Thử nghiệm mẫu, chứng nhận chất lượng hoặc công bố hợp quy

Doanh nghiệp liên hệ với Trung tâm thử nghiệm/Phòng thử nghiệm được Bộ GTVT chỉ định hoặc phối hợp với đoàn kiểm tra của Cục Đăng kiểm để tiến hành kiểm tra thực tế lô hàng tại kho hoặc lấy mẫu đưa đi thử nghiệm.

- Sản phẩm sẽ được đo đạc, thử nghiệm các chỉ số an toàn kỹ thuật theo Quy chuẩn kỹ thuật quốc gia (QCVN) tương ứng với loại phụ tùng đó (Ví dụ: QCVN 34:2011/BGTVT đối với lốp xe, QCVN 35:2011/BGTVT đối với gương chiếu hậu…).

Nếu mẫu thử nghiệm đạt chuẩn, Cục Đăng kiểm Việt Nam sẽ cấp Thông báo kết quả kiểm tra chất lượng đạt yêu cầu nhập khẩu (bản điện tử trả về hệ thống Một cửa quốc gia).

Bước 4: Hoàn thành thủ tục thông quan chính thức

Khi hệ thống Một cửa quốc gia ghi nhận kết quả “Đạt” từ Cục Đăng kiểm truyền sang, công chức hải quan tiếp nhận sẽ kiểm tra sự đồng nhất của kết quả với tờ khai.

- Doanh nghiệp hoàn thành nghĩa vụ nộp thuế nhập khẩu và thuế VAT (nếu chưa nộp trước đó).

Cơ quan hải quan ra quyết định Thông quan (Clearance) cho lô hàng phụ tùng ô tô. Lúc này, doanh nghiệp mới chính thức có quyền hợp pháp để bán, phân phối hoặc lắp ráp số phụ tùng này ra thị trường Việt Nam.

Thuế suất và Chứng nhận xuất xứ (C/O)

Thuế suất đối với nhóm hàng phụ tùng ô tô tại Việt Nam nhìn chung ở mức tương đối cao nhằm bảo hộ ngành sản xuất, lắp ráp xe trong nước. Việc quản lý và tận dụng tối đa các Giấy chứng nhận xuất xứ (C/O) là “chìa khóa” giúp doanh nghiệp hạ giá thành sản phẩm và tăng năng lực cạnh tranh.

Các loại thuế bắt buộc khi nhập khẩu phụ tùng ô tô

Khi làm thủ tục thông quan cho một lô hàng phụ tùng ô tô mới, doanh nghiệp phải hoàn thành nghĩa vụ nộp 2 loại thuế cơ bản sau:

Thuế suất ưu đãi thông thường (Thuế MFN): Dao động rất rộng từ 3% đến 30% tùy thuộc vào việc phụ tùng đó thuộc hệ thống nào (Ví dụ: hộp số, linh kiện động cơ thường có thuế thấp; trong khi lốp xe, kính, đèn chiếu sáng, lazang thường có thuế suất ưu đãi khá cao).

Thuế giá trị gia tăng (VAT): Áp dụng mức 10% cho toàn bộ các mặt hàng phụ tùng ô tô nhập khẩu (tính trên tổng trị giá CIF + Thuế nhập khẩu).

Để giảm thuế nhập khẩu từ mức thuế ưu đãi thông thường (MFN) xuống mức Thuế suất ưu đãi đặc biệt (0% – 5%), doanh nghiệp bắt buộc phải xuất trình Chứng nhận xuất xứ (C/O) hợp lệ theo các Hiệp định thương mại tự do (FTA) mà Việt Nam ký kết:

- C/O Form D (Hiệp định ATIGA): Áp dụng khi nhập khẩu phụ tùng từ các nước trong khối ASEAN (Thái Lan, Indonesia, Malaysia…). Thuế suất đa số giảm về 0%.

- C/O Form E (Hiệp định ACFTA): Áp dụng khi nhập khẩu từ Trung Quốc. Đây là thị trường cung ứng phụ tùng rất lớn, mức thuế suất ưu đãi đặc biệt thường giảm sâu.

- C/O Form AK / Form KV (Hiệp định AKFTA / VKFTA): Áp dụng khi nhập khẩu phụ tùng từ Hàn Quốc (phù hợp các dòng xe Hyundai, Kia).

- C/O Form AJ / Form VJEPA (Hiệp định AJCEP / VJEPA): Áp dụng khi nhập khẩu từ Nhật Bản (phù hợp với các dòng xe Toyota, Honda, Mitsubishi, Mazda).

- C/O Form EUR.1 (Hiệp định EVFTA): Áp dụng khi nhập khẩu phụ tùng chính hãng từ các nước châu Âu (Đức, Pháp, Ý…). Mức thuế giảm theo lộ trình từng năm rất rõ rệt.

Những lỗi thường gặp dẫn đến bị bác C/O

Lô hàng của bạn có thể bị bác C/O, nếu phạm phải các lỗi sau:

- Lệch thông tin: Tên hàng, mã phụ tùng, số lượng, trọng lượng hoặc số kiện trên C/O không trùng khớp hoàn toàn với Invoice và Bill of Lading.

- Sai sót về tiêu chí xuất xứ: Khai sai tiêu chí (ví dụ: WO, PE, RVC, CTC…) không phù hợp với quy định của Hiệp định thương mại đó.

- Lỗi hình thức và chữ ký: Chữ ký của cơ quan cấp C/O không đúng với mẫu lưu hành của cơ quan hải quan; C/O bị tẩy xóa, mờ hoặc cấp sau ngày tàu chạy quá thời gian quy định (Overdue) mà không tích vào ô “Issued Retroactively”.

Nhập khẩu phụ tùng ô tô là một quy trình kỹ thuật phức tạp, đòi hỏi sự chính xác cao. Để tối ưu hóa chi phí và đảm bảo thông suốt, tham khảo dịch vụ Hải Quan của DHD Logistics. DHD Logistics mang giải pháp chuỗi cung ứng thông minh: ủy thác nhập khẩu, khai hải quan trọn gói, thanh toán, vận chuyển hàng.